5 motivos por los que el market timing no funciona

"It's not about timing the market, but about time in the market."

Carl Richards patentó un concepto, llamado Behavior Gap (brecha de comportamiento en español), para representar el diferencial de rentabilidad que obtiene un inversor medio frente al propio producto en el que se encuentra invertido (algunos estudios cifran este gap en alrededor del 3% anual en contra del inversor).

¿Pero cómo es posible que un inversor obtenga menos rentabilidad que el propio producto en el que está invertido (obviando comisiones)? Bienvenidos al maravilloso mundo del market timing, un juego en el que las probabilidades de salir victorioso de forma consistente en el tiempo son casi nulas. ¿Pero por qué? Veámoslo.

#1 Carácter impredecible de los mercados

Las finanzas, la economía y los mercados son una ciencia social, esto es, su evolución depende del comportamiento de los seres humanos y no de que salga un resultado concreto e infalible de una ecuación. Tampoco sus leyes están prefijadas en ningún algoritmo.

Lo que quiero decir con esto es que adivinar consistentemente los movimientos futuros de la acción de Nvidia, el precio de Bitcoin o el dato de confianza del consumidor estadounidense es una tarea, me atrevería a decir, que (casi) imposible.

Para confirmar esto, tan solo tienes que echar un ojo a los pronósticos de rentabilidad de la bolsa que dan las grandes casas de inversión (véase JP Morgan, Morgan Stanley, etc.) a principios de año. Luego compáralo con el resultado real a final de año para ver el enorme porcentaje de error en las estimaciones que hay.

Entonces, si las empresas con los mayores recursos y las mejores mentes a su disposición no consiguen descifrar lo que va a hacer el mercado mañana, ¿qué te dice que lo vas a hacer tú? Mi consejo: no juegues a entrar y salir del mercado, pues tienes todas las de perder.

#2 Información perfecta y completa

En los años 60, Eugene Fama desveló la llamada “Hipótesis de los Mercados Eficientes”, por la cual afirmaba que los precios de los activos financieros incorporan en todo momento toda la información relevante que se publica, de modo que para un inversor (incluso bien informado) es prácticamente imposible adelantarse a lo que sabe el mercado.

Fama órdenó esta teoría en tres niveles, siendo el nivel fuerte aquel por el cual ni los insiders (gente de dentro de las compañías con información privilegiada) pueden sacar provecho de lo que saben, pues incluso el mercado es capaz de adelantarle.

En un mundo ultraconectado como el actual, donde cualquier ciudadano, resida en Washington o en Nairobi, tiene acceso exactamente a la misma información instantánea, resulta extremadamente complejo sacar tajada de jugar con información “privilegiada”.

Es por este motivo por el cual la gestión activa, en mercados tan desarrollados y con tantos ojos encima como el estadounidense o el europeo, obtiene tan malos resultados. Y no lo digo yo: puedes consultar los estudios SPIVA de S&P Global para sacar conclusiones por ti mismo.

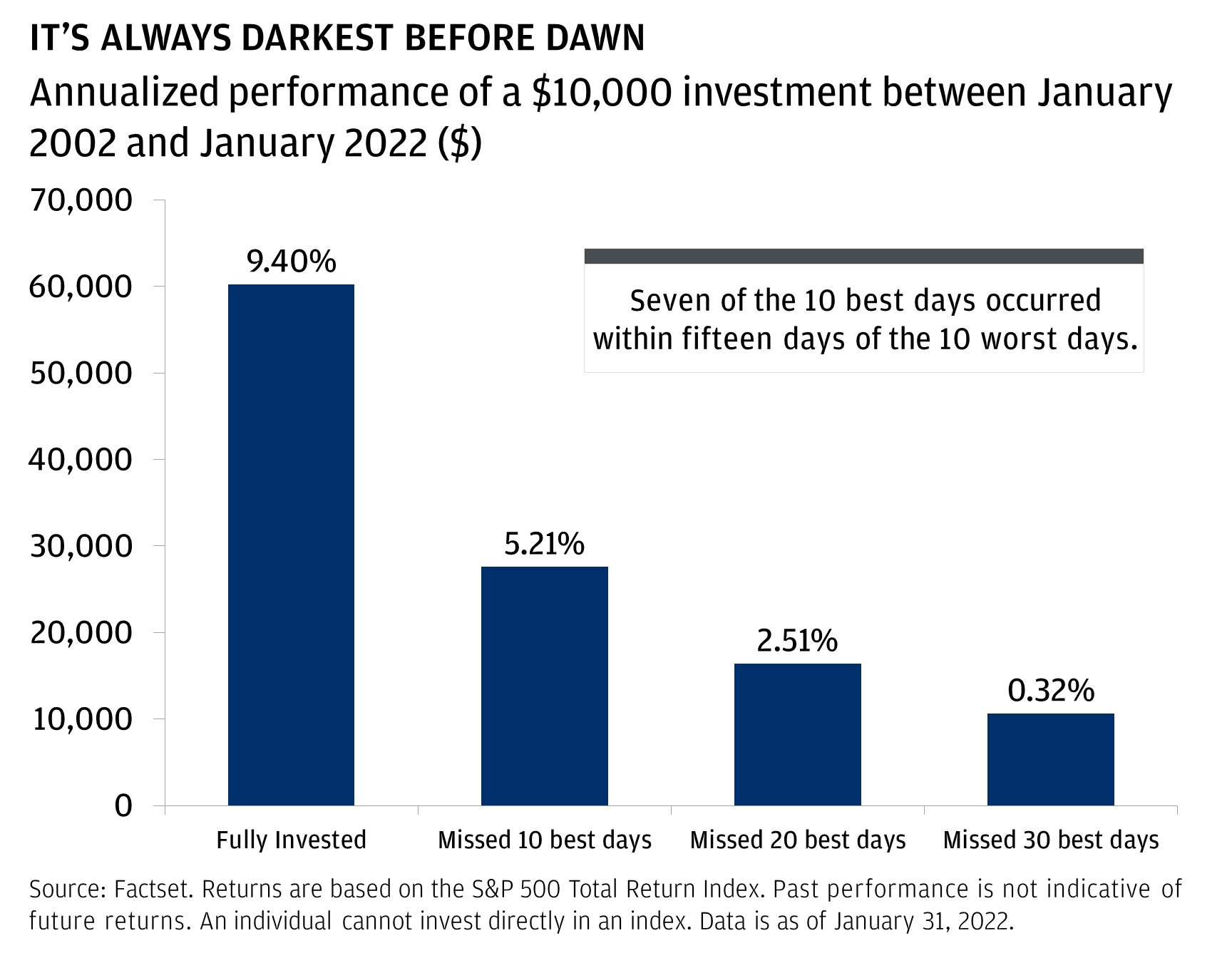

#3 Mejores y peores días agrupados

Numerosos estudios realizados en las últimas décadas han demostrado algo sorprendente: los mejores y los peores días del mercado tienden a agruparse, esto es, aquellos días con mayores subidas suelen ir seguidos, por lo general, de aquellos con mayores bajadas, y viceversa.

Esto lo que viene a decir es que, si te sales del mercado por querer evitar las mayores pérdidas, muy probablemente te perderás también las mayores ganancias que vendrán a continuación, las cuales son además las que determinarán gran parte de tu rentabilidad final.

Ahora es el momento de demostrar con números cuán peligroso y dañino es para nuestra cartera intentar sincronizar nuestra inversión con los altibajos del mercado.

Observa el gráfico de justo aquí abajo, en el que se analizan los resultados de un inversor que permaneció completamente invertido en el S&P 500 durante el periodo 2002-2022, y los de otros inversores que optaron por entrar y salir del mercado. Los resultados hablan por sí mismos.

#4 Impuestos y costes

Otro daño colateral de estar jugando a entrar y salir del mercado es el impacto en impuestos y costes sobre tu inversión que esto conlleva.

Cada vez que vendes un fondo o ETF para tratar de adelantarte al mercado, estás incurriendo en impuestos que podrías diferir (y por tanto estás quitando potencia al efecto del interés compuesto en el tiempo), así como en costes de transacción del bróker, sobre todo si operas con ETFs o acciones.

Puede parecer que no, pero esta estrategia, además de complicada de realizar con éxito durante mucho tiempo, es cara. Por lo tanto, mi humilde opinión es que evites los excesos de costes derivados de jugar a adivinar la próxima caída, y te centres en lo que te voy a contar a continuación.

#5 La simplicidad siempre gana

La Navaja de Ockham es un concepto que, simplificándolo mucho, viene a decir que, ante un determinado problema, la mejor opción es siempre la más simple o sencilla. Este razonamiento nos lo podemos llevar perfectamente al mundo de la inversión.

Es lo que llevan haciendo toda la vida inversores como Warren Buffett, Jack Bogle, Peter Lynch o Charlie Munger con la filosofía del Buy and Hold, es decir, de comprar y mantener las acciones haga lo que haga el mercado.

La simplicidad de este método la convierte en ideal para todos aquellos inversores con foco en el largo plazo. Recuerda esta frase de Paul Samuelson, Nobel de Economía en 1970: "Invertir debería ser como ver la pintura secarse o ver crecer el césped. Si quieres emoción, coge 800 dólares y vete a Las Vegas".

Conclusión: Las buenas inversiones son extremadamente aburridas. No las quieras llenar de adrenalina, puesto que lo más probable es que acabes perdiendo hasta la camisa. Para acabar, os dejo con 4 maravillosos minutos de la conferencia de Berkshire de 2022.

Y esto ha sido todo por hoy. Si te ha gustado esta news, ¿me dejas un like para que el algoritmo me ayude a llegar a más gente como tú?

Nos vemos el jueves que viene.

Un artículo muy interesante.