Los 3 riesgos de la renta fija que debes conocer

Seguramente te sorprenda saber que el mercado de bonos (renta fija) global es tres veces más grande que el de acciones (renta variable). Sin embargo, los inversores suelen conocer casi todos los riesgos y beneficios del segundo, pero saben poco o nada del primero.

Personalmente creo que es porque la gente considera a la renta fija algo seguro, aburrido y poco emocionante. Pero la realidad es muy distinta.

Hablar de renta fija exclusivamente daría para un libro entero, por eso hoy solo quiero hablarte de los que para mí son los tres mayores riesgos de la renta fija, los cuales, además, la mayoria suele pasar por alto.

Antes de empezar, recuerda que puedes suscribirte gratis a esta news para recibir los posts directamente en tu correo cada jueves, así como conectarme por LinkedIn.

Ahora sí, empezamos con los tres grandes riesgos de la renta fija:

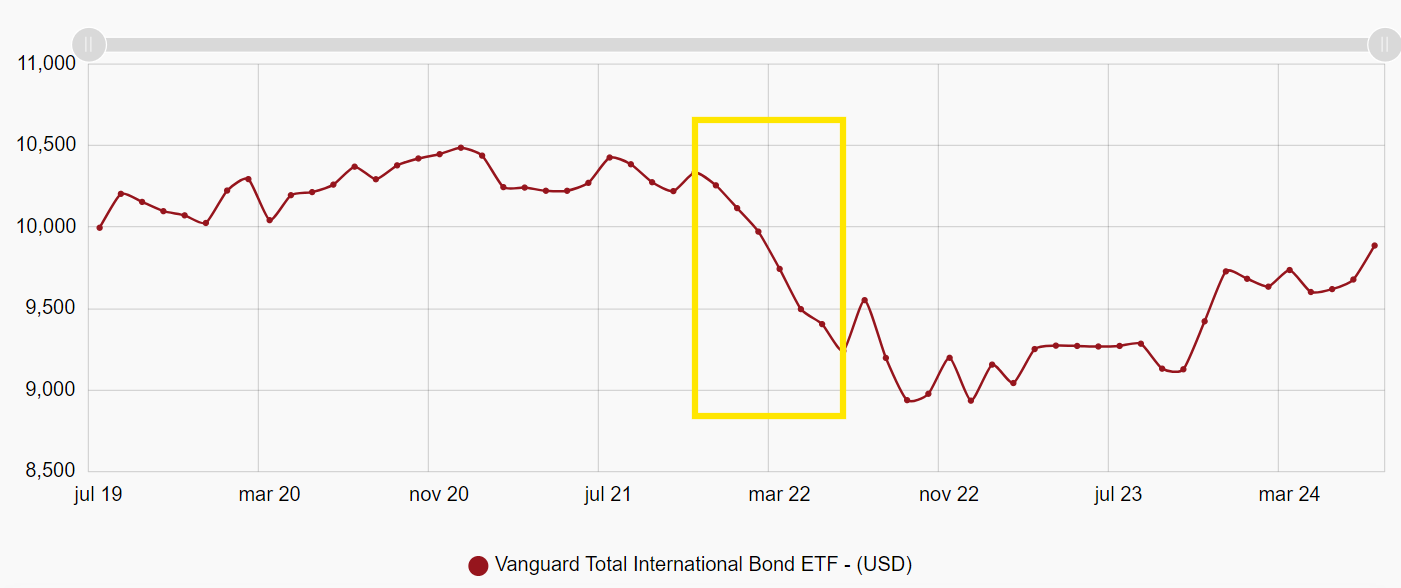

#1 Riesgo de tipos de interés

El principal motivo por el cual se mueve el precio de un bono son las variaciones en los tipos de interés. Existe una relación inversa entre ambos conceptos: cuando los tipos de interés suben, el precio de los bonos cae, y viceversa. La razón de esto podemos verla de dos formas:

Como un cálculo de matemáticas financieras: Viendo el precio del bono como sus flujos de caja actualizados al momento actual, una mayor cifra en el denominador (el tipo de interés) implica un menor resultado, que es el precio del bono.

Como una forma de ajustar el precio a la nueva realidad: Por ejemplo, si el cupón de un bono de precio 1.000 euros es del 5% (50 euros), y resulta que sube al 6%, el precio deberá reducirse para ofrecer ese nuevo cupón del 6% pero que continúe siendo 50 euros (el cupón en euros es siempre fijo). En este caso, el precio deberá bajar a 833,33 euros para reflejar la nueva realidad: (50/833,33) x 100 = 6%.

Un concepto clave -y en el que no nos vamos a detener por falta de espacio- en todo esto es la duración, que es una medida del vencimiento medio de todos los flujos de caja del bono, y que viene a determinar en gran medida la sensibilidad de un bono a los movimientos en los tipos de interés. A mayor duración, mayor sensibilidad.

Si con algo quiero que te quedes de este primer punto es que la renta fija NO es fija. A diferencia de lo que puedas pensar, la renta fija fluctúa en el mercado a diario, de igual modo que lo hace la renta variable. Y que su principal fuente de volatilidad son los cambios en los tipos de interés que realizan los bancos centrales.

#2 Riesgo de crédito

A grandes rasgos, un bono es como un préstamo: te prestan un dinero y tienes que devolverlo con un interés y en unas fechas determinados. Y al igual que existen personas poco solventes que tienen dificultades para devolver los préstamos, hay empresas que las tienen con los bonos que emiten.

Esto es lo que se conoce como riesgo de crédito, es decir, el riesgo de que te impaguen el capital o los intereses (cupones) del bono que has comprado.

Las agencias de calificación se encargan de “poner nota” a la calidad de la empresa emisora del bono, es decir, del deudor. Por ejemplo, Estados Unidos cuenta con una de las mejores calificaciones crediticias del mundo, lo que significa que las probabilidades de que el país impague su deuda tienden a cero.

En el otro extremo, podemos encontrar cualquier país o empresa privada con problemas. Ejemplo claro: Rusia. La calidad crediticia del país está por los suelos, y eso es indicativo de que podría impagar su deuda pública en cualquier momento.

Mayor riesgo implica una mayor compensación a los acreedores. Es por ello que el tipo de interés que paga Rusia a sus acreedores es mucho más alto que el que paga Estados Unidos Lo mismo ocurre si comparamos unos hipotéticos bonos de Apple frente a los de cualquier empresa en problemas.

#3 Riesgo de inflación

Ahora sí, llegamos al riesgo que definitivamente pasa por alto el 99% de los inversores en renta fija: el riesgo de inflación. Y aunque todos sepamos ya qué es este concepto, quizás no sepas cómo aplica en la renta fija.

Imagina que compras un bono por 1.000 € que te va a pagar un cupón de 50 € durante 10 años. Independientemente de lo que suba el IPC en cada uno de esos años, tu vas a recibir siempre 50 €.

Esto, en un mundo en el que los precios suben al menos un 2% cada año (y en estos últimos años, mucho más), es cuanto menos peligroso, pues el poder adquisitivo de esos 50 euros (que recuerda que son fijos) se va a reducir cada año.

Dicho de otro modo, que el fijar la cantidad en euros que pagará un bono durante su vida equivale a una merma en la capacidad de compra del inversor cada año que pasa y recibe el cupón. Esto se acentúa cuánta mayor es la vida del bono.

Por suerte, existen los bonos ligados a la inflación, los cuales vinculan el pago del cupón a la evolución de los precios. Si tienes bonos en tu cartera, mi humilde opinión es que los tengas ligados a la inflación, aunque sean más caros.

Ya sea que inviertas en bonos directamente o a través de fondos de inversión (esto último es lo más habitual para el inversor de a pie), es necesario que conozcas todos sus riesgos y beneficios.

Y, aunque hay muchos más riesgos que afectan a la renta fija, como el de mercado o el de liquidez, hoy he querido presentarte los que para mí son los tres más importantes.

Hasta el jueves que viene.