Los 5 motivos por los que invierto en fondos indexados

“Si alguna vez se levantara una estatua en honor de la persona que más ha hecho por el inversor estadounidense, debería ser en honor de John Bogle”.

Esta frase es de Warren Buffett, que a estas alturas necesita ya poca presentación.

Y si no sabes quien era John Bogle (falleció en 2019), ya te lo digo yo:

Fue el fundador de Vanguard, la segunda gestora de fondos más grande del mundo después de Blackrock y la empresa que sacó al mercado de masas el primer fondo indexado de la historia.

En el post de hoy quiero hablarte sobre esto de los fondos indexados.

¿De verdad son tan buenos como dicen?

¿Qué ventajas tienen frente a los fondos activos que te vende tu banco?

Veamos ya las 5 razones por las que invertir hoy en fondos indexados.

#1 Me garantizo la rentabilidad del mercado

Con los fondos indexados nunca vas a obtener una rentabilidad superior a la que obtendrá el mercado. A priori suena triste pero te aseguro que es mejor de lo que parece.

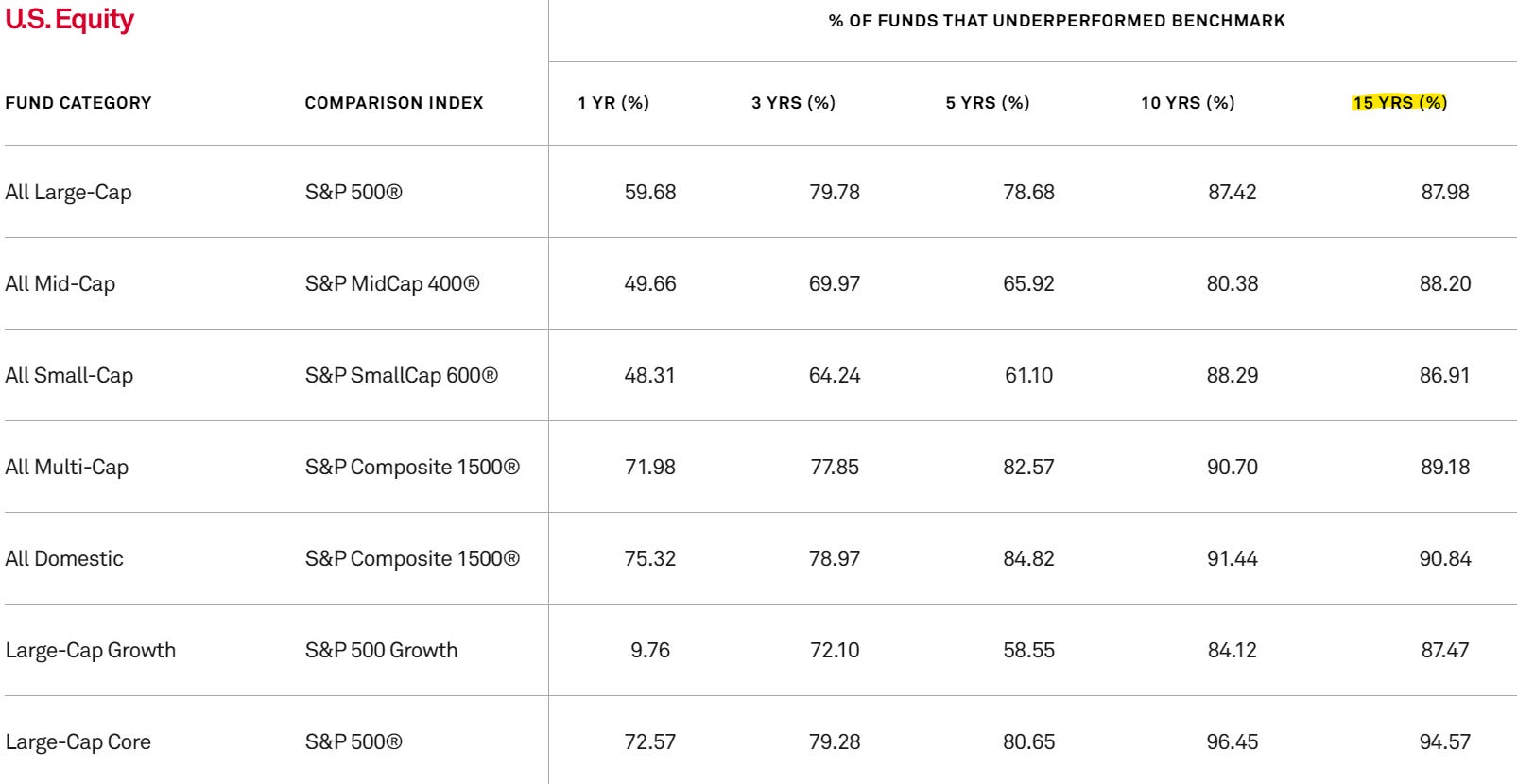

Echa un ojo a la siguiente tabla:

Es del estudio SPIVA de S&P, y muestra el porcentaje de fondos de gestión activa que NO han batido a su índice de referencia en diferentes periodos. En este caso es solo sobre el mercado americano pero en la web del estudio puedes filtrar por regiones.

Mira la última columna, la de los 15 años. 87,98%, 88,20%, 90,84%, 94,57%… ¿Te das cuenta de lo difícil que es encontrar un fondo que bata al mercado durante 15 años? ¿Cuáles son las probabilidades de que tú lo encuentres?

Comprando fondos indexados, te garantizas obtener la rentabilidad del índice cada año restándole las comisiones correspondientes (que además son mucho más bajas que el resto de fondos). No tienes que haber nacido con el don de encontrar los mejores gestores activos para obtener los mejores rendimientos.

#2 No me tengo que poner a analizar acciones

Ponerte a analizar acciones o fondos de inversión concretos puede llegar ser divertido (“este fondo que invierte en IA tiene buena pinta”, “Apple se va a pegar un castañazo con la caída en la venta de iPhones”, etc.), pero lo más seguro es que saques poco valor en términos monetarios de ahí.

Cuando compras una acción de Amazon, alguien te la está vendiendo. Es decir, hay alguien que tiene una opinión totalmente contraria a la tuya. Por el volumen que manejan, este vendedor seguramente sea un JP Morgan, Morgan Stanley, Blackrock, etc. ¿De verdad vas a competir contra estos gigantes que gastan miles de millones cada año en tener los mejores analistas?

Si no te dedicas a esto, lo mejor que puedes hacer con tu tiempo es invertirlo en cosas productivas, ya sea tu trabajo (que es de donde procede tu fuente principal de dinero), tu familia o algún hobbie.

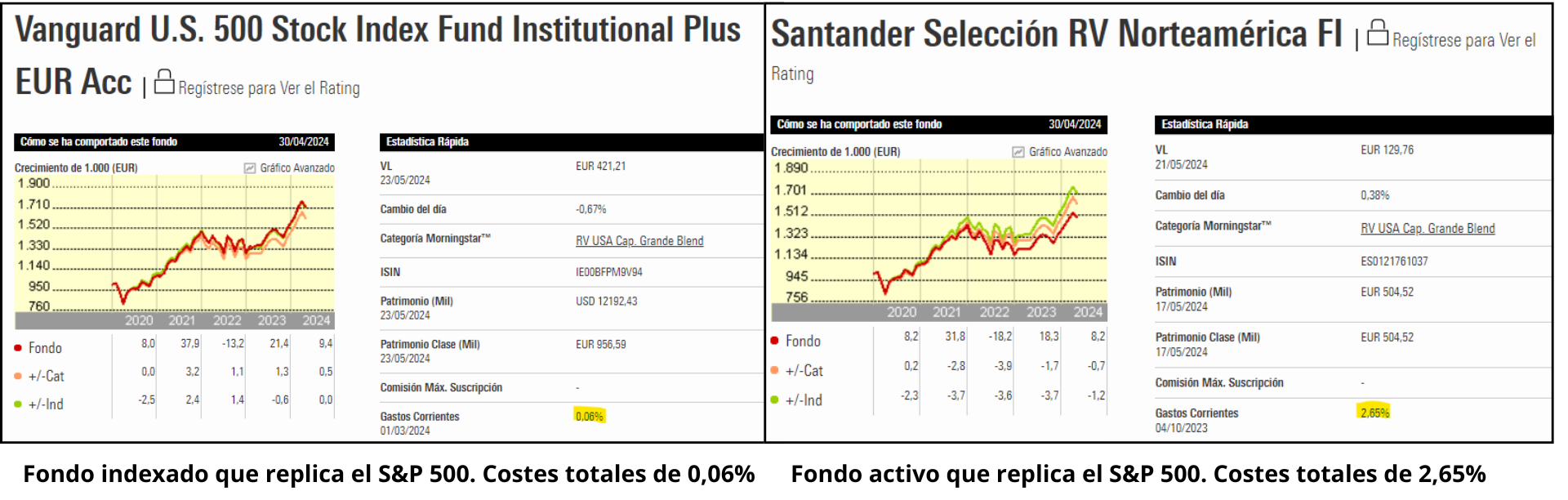

#3 Pago las mínimas comisiones posibles

“La gestión activa es un enorme negocio para los gestores y un pésimo negocio para los inversores. En cambio, la gestión pasiva es un gran negocio para los inversores y no tanto para los gestores” - Warren Buffett.

Esto que te voy a decir es estadística pura: invertir es un juego de suma cero. Esto quiere decir que por cada euro que un inversor gana por encima de la media del mercado, otro inversor pierde otro euro por debajo.

Pero ojo porque esto es antes de deducir costes. Si los descontamos, la media de los inversores se queda por debajo de la rentabilidad media del mercado. Sin hacerse demasiado la picha un lío: cuantas menos comisiones pagues, más rentabilidad vas a obtener.

Además, los fondos indexados, como no tienen detrás ningún equipo de analistas a los que haya que pagar por descubrir las mejores oportunidades del mercado, suelen tener comisiones hasta un 95% inferiores a los fondos de gestión activa. Y por si no me crees:

Y si además inviertes en fondos que te garantizan cada año la rentabilidad de su benchmark, ¿para qué comerte la cabeza en buscar más?

#4 No pongo todos los huevos en la misma cesta

Al invertir en índices, otra ventaja con la que te topas es la diversificación. No es lo mismo invertir en Tesla, Microsoft y Google que hacerlo en el S&P 500.

En la primera opción, si una de las tres cae un 50% vas a tardar varios años en recuperarte. En la segunda opción, si una cae tienes 499 acciones por detrás que podrán compensarlo. Aunque esto hay que cogerlo un poco con pinzas por la alta concentración que hay en estos momentos en el S&P.

Por otro lado, hay que tener en cuenta que si inviertes en un indexado de pequeñas empresas de Japón que solo invierten en biotecnología, la diversificación que soportas es muy baja. Basta con una regulación sobre las biotecnológicas para que todo se vaya al traste.

“No busques la aguja en el pajar, compra el pajar entero” - John Bogle.

#5 Me beneficio del crecimiento económico global

El inversor que invirtió en el MSCI World en 1980 hoy puede presumir de tener una de las carteras con mayor rentabilidad acumulada del mundo. Esta es otra de las ventajas de la gestión en Indexa: te beneficias del crecimiento económico del mundo sin comerte la cabeza.

Obviamente, esto sucede si compras un indexado al mundo, o a países como EE.UU., que suponen el 70% del mercado global. Si te compras un único indexado al IBEX, de poco crecimiento económico global vas a disfrutar.

Si consideras que el mundo dentro de 20 años va a ser mejor que el de hoy, no te queda otra que invertir en indexados. Nadie sabe si la IA irá bien o mal, si el mercado alemán irá mejor o peor, pero lo que es seguro es que si inviertes en indexados que recojan gran parte o la totalidad del mundo, tienes un 100% de probabilidades de que a largo plazo te vaya mejor que a la media.

En resumen, en la eterna batalla entre la gestión activa y pasiva, esta segunda se coloca como la opción mas interesante por varios motivos:

Rentabilidad

Eficiencia

Costes

Diversificación

Por último, os dejo una lista de los tres libros que más me han enseñado sobre la gestión indexada:

“Mi consejo a mi esposa cuando yo fallezca es muy simple: invierte el 10% en bonos del Tesoro a corto plazo y el 90% restante en un fondo indexado al S&P 500” - Warren Buffet en su carta a los accionistas de 2013.