¿Por qué utilizo monetarios como fondo de emergencia?

¿Por qué utilizo monetarios como fondo de emergencia?

Podríamos definir el concepto de fondo de emergencia o colchón de seguridad como aquel dinero que tienes que tener disponible en la cuenta para hacer frente a cualquier coste imprevisto que te surja, como por ejemplo que se te estropee el coche y tengas que comprar uno nuevo.

Tener este colchón otorga una de las sensaciones más placenteras que el ser humano puede experimentar: la tranquilidad. Hay quienes fijan el importe de este colchón en entre 3 y 12 meses de gastos, pues depende mucho de la persona y del tipo de vida que lleve.

Por suerte, en estos momentos tenemos numerosas opciones en el mercado para remunerar este efectivo (cuentas remuneradas, depósitos, etc.) pero yo me decanto por los fondos monetarios. Y a continuación te voy a contar mis motivos.

Nunca recomendaría un servicio del cual yo no sea usuario, y es por eso que hoy quiero hablaros de la newsletter de Dinero & Bolsa, una de las mejores news de finanzas de habla hispana.

También tiene su propio podcast, al cual también recomiendo encarecidamente que le deis una vuelta. Es brutal todo el valor educativo que aporta Jordi a la comunidad, todo un crack.

Ahora sí, empezamos.

#1 Rentabilidad similar a los tipos de interés

Antes de nada, definamos que es un fondo de inversión monetario (money market fund en el mercado americano):

Los fondos monetarios son una tipología de fondo de inversión que se caracteriza por invertir en activos (bonos) de muy corto plazo y de una alta calidad crediticia. Más adelante iremos viendo las implicaciones que esto tiene.

Los activos en los que invierten son bonos, tanto públicos (de países) como privados (de empresas), cuya rentabilidad (para simplificar, el cupón que pagan) está 100% correlacionada y muy en línea con los tipos de interés que paga el banco central del territorio en el que operan.

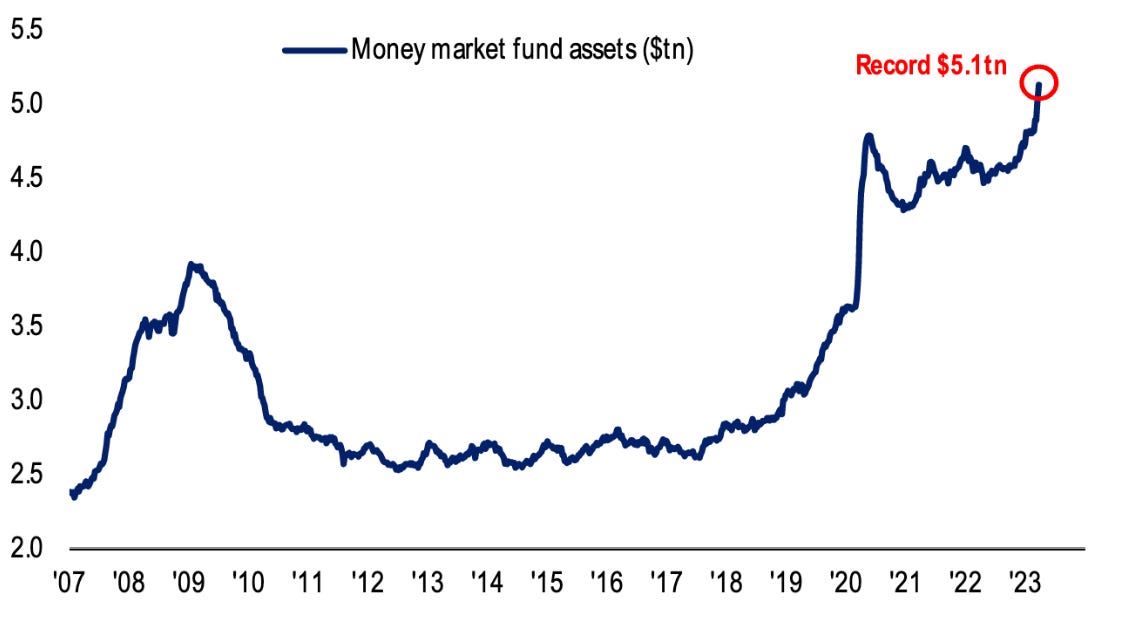

Es decir, que desde después de la crisis la rentabilidad ofrecida por los fondos monetarios ha sido muy escasa (recuerda la era de tipos cero y negativos), pero desde 2022, gracias a las subidas de tipos del BCE, esta rentabilidad se ha disparado. Ídem de lo mismo en Estados Unidos, mercado del que proviene la siguiente imagen.

#2 Costes muy reducidos

Otra de las grandes ventajas de los fondos monetarios es su reducido coste en comparación con otras alternativas de inversión como los fondos de renta fija a largo plazo o de renta variable.

No obstante, es importante saber que este coste puede variar mucho de una gestora a otra. Por ejemplo, el fondo BlackRock Institutional Cash Series Euro Liquidity Fund Select Acc EUR tiene unos gastos anuales del 0,15%, mientras que el Caixabank Monetario Rendimiento Estándar FI cobra el 0,99%.

Como siempre decimos, para esto de invertir, los bancos cuanto más lejos mejor. Pero ese es otro tema que dejaremos para otro día.

El caso es que los fondos monetarios suelen ser una opción barata para invertir, lo que aumenta la rentabilidad que finalmente obtiene el cliente. Recuerda que cuanto menos cobre el gestor, más cobrarás tú. Y viceversa. Sobre este tema hay un libro que me encanta que se llama ¿Dónde están los yates de los clientes?

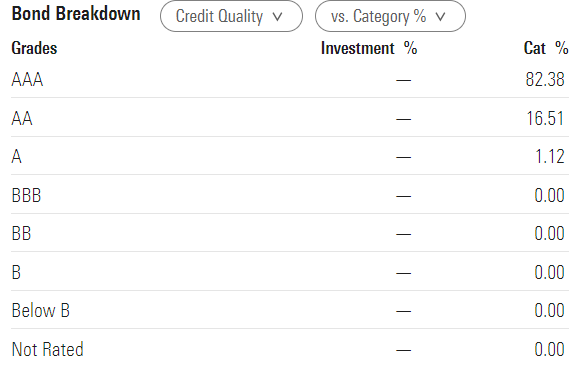

#3 Riesgo de crédito casi nulo

El riesgo de crédito no es otro que que la empresa de la que poseemos bonos quiebre y no pueda devolvernos los cupones prefijados ni el principal. Se trata de un riesgo muy a tener en cuenta, puesto que el 100% de nuestro dinero está en riesgo de desaparecer de la noche a la mañana.

Lógicamente, no todas las empresas tienen la misma probabilidad de desaparecer. El quiosco de tu barrio tiene infinitas probabilidades más de quebrar que una empresa como Apple. Es una comparación estúpida pero sirve para ilustrar que el riesgo de crédito cambia mucho de unas empresas a otros.

Para calificar este riesgo existen las agencias de calificación o rating, quienes “ponen nota” a los bonos que emiten las empresas y países de cara a que el mercado sepa qué riesgo real de impago tiene y asignar en base a ello una rentabilidad adecuada. Siempre ofrecerá más rentabilidad el quiosco que Apple, pero también mayor riesgo.

Los fondos monetarios invierten en activos de la más alta calidad crediticia, es decir, en grandes y solventes empresas y países con capacidad para pagar fácilmente las deudas contraídas. Por lo tanto, el riesgo de impago, menguado aún más por la diversificación de los mismos, tiende a cero.

#4 Bajo riesgo de tipos de interés

El riesgo de tipos de interés es posiblemente el que más afecta a la renta fija. Y esto es porque los bonos guardan una relación inversa con los tipos de interés: cuando los segundos suben, el precio de los primeros baja, y viceversa.

Veamos el motivo con un ejemplo: si el cupón de un bono de precio 1.000 euros es del 5% (50 euros), y resulta que sube al 6%, el precio deberá reducirse para ofrecer ese nuevo cupón del 6% pero que continúe siendo 50 euros (el cupón en euros es siempre fijo). En este caso, el precio deberá bajar a 833,33 euros para reflejar la nueva realidad: (50/833,33) x 100 = 6%.

Un concepto clave en todo esto es la duración, que viene a ser el vencimiento medio de todos los flujos de caja del bono. Es algo complejo, pero quédate con que, a mayor duración de un bono, más le afectan las variaciones de los tipos de interés.

Recuerda que los fondos monetarios invierten en bonos de muy corto plazo, es decir, con una duración muy baja, lo que hace que sean muy poco sensibles a las variaciones de tipos de interés. Esto otorga a los fondos monetarios una estabilidad necesaria para servir como fondo de emergencia.

#5 Liquidez abundante

Otro aspecto fundamental a tener en cuenta de en general los fondos de inversión es la liquidez, es decir, la facilidad para en un momento dado comprar o vender participaciones de un fondo. Cuánta más liquidez, más sencilla y rápida es la compraventa.

Existen fondos monetarios de todos los tamaños, pero en general yo me fijo en aquellos que tienen una cifra elevada de activos bajo gestión (AUMs, Assets Under Management en inglés) para garantizarme la facilidad para comprar y vender en cualquier momento. Esto último es fundamental para poder hacer frente a cualquier gasto imprevisto.

Dos ejemplos de monetarios en euros con elevadísimos AUMs son el Morgan Stanley Euro Liquidity Fund (16.000 millones de euros) y el ya comentado BlackRock ICS Euro Liquidity Fund (60.000 millones de euros).

Para terminar con el post de hoy, te dejo una imagen de la evolución de los AUMs de los fondos monetarios en general desde 2007. Si hacemos zoom in, vemos cómo a partir de 2022, coincidiendo con las subidas de tipos de los bancos centrales, la pendiente se vuelve casi vertical.

En resumen, estos son los motivos principales (hay muchos más) por los que invierto mi colchón de seguridad en fondos monetarios:

Rentabilidad predecible

Bajo riesgo

Estabilidad

Bajo coste

Facilidad para retiradas

Por último, no olvides suscribirte si te gusta el contenido de esta newsletter y recuerda que puedes seguirme también en LinkedIn.

Muy claro, conciso y práctico. Gracias por tus enseñanzas. Un saludo